Aan de hand van deze casestudy willen wij enkele vraagtekens/bedenkingen voor u verhelderen:

– Dromen hoeven geen bedrog te zijn, een juiste en innovatieve financiering kunnen helpen om je privéwoning of appartement aan zee te realiseren met een fiscaal gunstig (vriendelijk) budget.

– De realisatie van een eigen woning en/of tweede verblijf slokt een behoorlijk aandeel van het maandelijks budget op. Maar het kan ook anders!

– Hoe samen met je vennootschap bouwen aan je privévermogen, op een fiscale – en budgetvriendelijke manier.

Een concreet en realistisch cijfervoorbeeld dat de mogelijkheden van een” bulletkrediet gekoppeld aan een IPT” verduidelijkt.

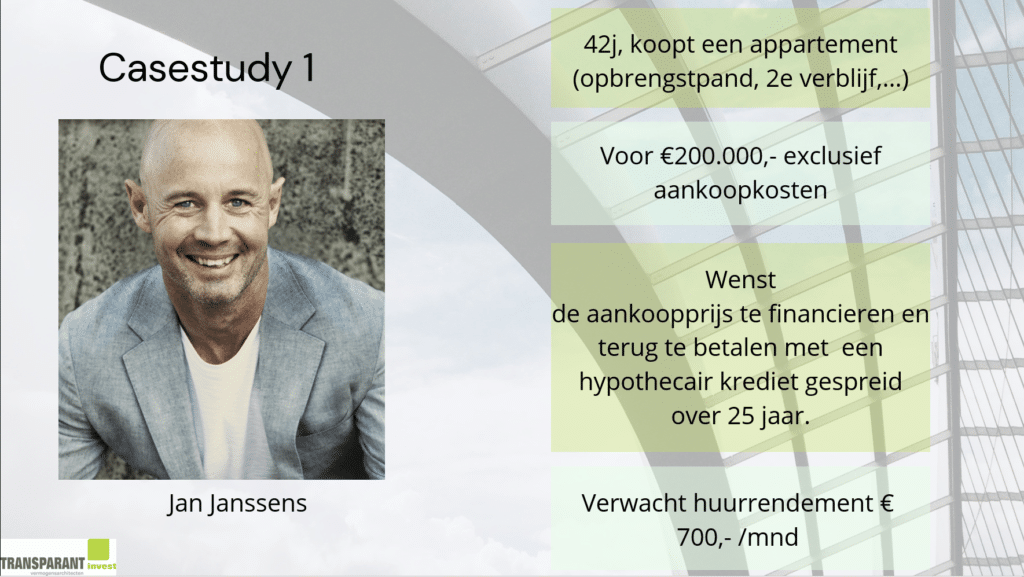

Bovenstaande

Bovenstaande parameters vormen de basis voor onze verdere berekeningen. Zoals u kan zien is onze klant Jan Janssens 42 jaar jong en heeft hij een appartement als opbrengstpand op het oog. Het appartement kost €200.000 exclusief de aankoopkosten. Net zoals bij een bank dien je ook in dit hypothecair dossier te beschikken over 20% eigen middelen.

Jan wenst dit appartement te financieren over 25 jaar en verwacht een maandelijks huurrendement van €700. Wij zullen vervolgens de vergelijking maken tussen een ‘gewone’ hypothecaire lening bij de bank versus een bulletkrediet op basis van een IPT-verzekering.

Klassieke lening

Laten we eerst kijken naar de klassieke lening.

De bank geeft Jan een interestvoet van 1,75% vast. De maandelijkse aflossing bedraagt €823 per maand. Wetende dat Jan maandelijks €700 huuropbrengst krijgt kunnen we concluderen dat hij maandelijks een tekort heeft van €123, wat dient aangevuld te worden met nettoloon. Aangezien Jan leent via de bank heeft hij geen kosten verbonden aan de IPT-verzekering.

OP zijn 67 jaar (25 jaar later) zal Jan in een klassieke lening €246.900 hebben terugbetaald aan de bank en over diezelfde 25 jaar zal hij €210.000 huurontvangsten bijeengesprokkeld hebben (€700 x 12 x 25j). Dit brengt Jan op een tekort van maar liefst €36.900.

IPT-Verzekering

Nu zullen we deze oefening opnieuw maken maar dit keer voorzien wij Jan van een IPT-verzekering.

Met een bulletkrediet (gekoppeld aan een IPT) zal je privé enkel de interest betalen. Maandelijks komt dit neer op €333 ((2% van €200.000) /12)). Het gevolg hiervan is dat Jan maandelijkse privé €367 over heeft (€700 huuropbrengsten – €333). Dit overschot kunnen we, als goede huisvader, maandelijks gaan beleggen in een spaarplan met gematigd risico (25 jaar lang).

Uiteraard moet tijdens de looptijd de vennootschap een wedersamenstelling volmaken van het ontleende kapitaal. De vennootschap zal maandelijks een premie aan de maatschappij betalen van €485. We rekenen dat Jan 25% vennootschapsbelastingen betaalt dus eigenlijk kost het de vennootschap maar €363,75. Gerekend over 25 jaar komt dit neer op een totale kost van €109.125.

Jan zal na 25 jaar €99.900 euro hebben afgelost (€333 x12 x25) maar kreeg net zoals bij een klassieke lening een huurinkomst van €210.000. Wat tot een positief verschil van €110.100 komt.

Slotevaluatie

Uw vennootschap werkt constructief mee aan de opbouw van uw privévermogen!

U koopt onroerend goed aan de prijs van vandaag met toekomstig pensioenkapitaal

U betaalt uw privé OG met bruto geld van uw vennootschap